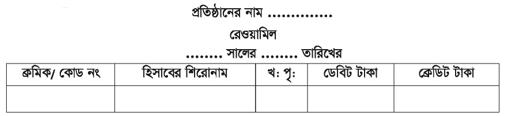

যেহেতু রেওয়ামিল হিসাবের কোন অংশ নয়, সেহেতু রেওয়ামিলের কোন স্বীকৃত ছক নেই। তাছাড়া IASC (International Accounting Standard Committee) কোনো সুনির্দিষ্ট ছক প্রদান করেনি। উল্লিখিত ছকটিকেই বহুলভাবে ব্যবহার করা হয়।

নিম্নে রেওয়ামিলের ছকের বিভিন্ন ঘরের বর্ণনা দেওয়া হলো :

১। ক্রমিক/কোড নং : যদি হিসাবের কোনো কোড নং থাকে, তবে হিসাবের বিপরীতে সেই কোড নং, হিসাবের কোড নং না থাকলে ধারাবাকিভাবে ক্রমিক নং বসাতে হয়। যেমন- ১, ২, ৩ ইত্যাদি।

২। হিসাবের শিরোনাম: খতিয়ান থেকে যে সমস্ত হিসাবের উদ্বৃত্ত আনা হয়, সেগুলোর শিরোনাম বসাতে হয়। যেমন- মূলধন হিসাব, আসবাবপত্র হিসাব, বেতন হিসাব ইত্যাদি।

৩। খতিয়ান পৃষ্ঠা: খতিয়ানের যে পৃষ্ঠা হতে হিসাবের উদ্বৃত্ত রেওয়ামিলে স্থানান্তর করা হয়েছে, এই ঘরে সেই পৃষ্ঠা নং লিখতে হয়। ফলে ভুল-ত্রুটি হলে খুব সহজেই উদ্ঘাটন করা যায়।

৪। ডেবিট টাকা: খতিয়ানের বিভিন্ন হিসাবের ডেবিট উদ্বৃত্তগুলোর টাকার পরিমাণ এ ঘরে লিখতে হয়।

৫। ক্রেডিট টাকা : খতিয়ানের বিভিন্ন হিসাবের ক্রেডিট উদ্বৃত্তগুলোর টাকার পরিমাণ এ ঘরে লিখতে হয়।

Promotion

Download Our Mobile Apps