ব্যবসায় প্রতিষ্ঠানে বিভিন্ন ধরনের নগদান বই পরিলক্ষিত হয়। ব্যবসায়ের প্রকৃতি ও আয়তন অনুযায়ী নির্দিষ্ট শ্রেণির নগদান বই অনুসরণ করা হয়। দীর্ঘদিন ধরে প্রচলিত রয়েছে এরূপ নগদান বইয়ের সংখ্যা ৪টি।

১। একঘরা নগদান বই ৷ ২। দুইঘরা নগদান বই । ৩। তিনঘরা নগদান বই । ৪। খুচরা নগদান বই ।

কোনো কোনো প্রতিষ্ঠানে বর্তমানে নগদান বইয়ের পরিবর্তে নিম্নোক্ত জাবেদা প্রস্তুতের মাধ্যমে নগদ প্রাপ্তি ও প্রদান পৃথক ভাবে নির্নয় করা হয় :-

১। নগদ প্রাপ্তি জাবেদা

২। নগদ প্রদান জাবেদা

শিক্ষার্থীদের সকল ধরনের নগদান বই সম্পর্কে ধারণা থাকা একান্ত প্রয়োজন। তাই প্রতিটি শ্রেণি সম্পর্কে নিচে সংক্ষিপ্ত বর্ণনা এবং প্রস্তুত প্রণালি উল্লেখ করা হলো :

একঘরা নগদান বই

অপেক্ষাকৃত ছোট আয়তনের ব্যবসা প্রতিষ্ঠানসমূহ একঘরা নগদান বই প্রস্তুত করে। যে সকল প্রতিষ্ঠান ব্যাংকের মাধ্যমে কোনোরূপ লেনদেন না করে শুধু নগদ অর্থের বিনিময়ে লেনদেন করে, তারাই একঘরা নগদান বই সংরক্ষণ করে। ব্যাংকের মাধ্যমে লেনদেন অধিক নিরাপদ হওয়ায় এরূপ প্রতিষ্ঠানের সংখ্যা এবং একঘরা নগদান বই সংরক্ষণ ক্রমশ হ্রাস পাচ্ছে।

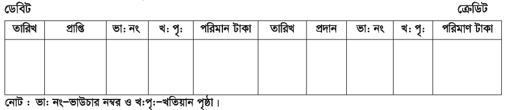

একঘরা নগদান বইয়ের নমুনা ছক

একঘরা নগদান বই প্রস্তুতের ছক খতিয়ানের T ছকের প্রায় অনুরূপ। ছককে ডেবিট ও ক্রেডিট দুই ভাগে বিভক্ত করে প্রাপ্তিসমূহ ডেবিট এবং প্রদানসমূহ ক্রেডিট দিকে উল্লেখ করা হয়। ডেবিট ও ক্রেডিট উভয় দিকে ৫টি করে মোট ১০টি কলাম সহকারে একঘরা নগদান বই প্রস্তুত করা হয়। এই নগদান বই সর্বদা ডেবিট উদ্বৃত্ত প্রকাশ করে, কারণ প্রাপ্তি অপেক্ষা প্রদান কখনোই অধিক হতে পারে না কিন্তু সমান হতে পারে। উদ্বৃত্ত নির্ণয়ের পদ্ধতি খতিয়ানের “T” ছকের অনুরূপ। দেনা ও পাওনা নিষ্পত্তি সময় যথাক্রমে বাট্টা মঞ্জুর ও বাট্টা প্রাপ্তি হলে তা একঘরা নগদান বইতে লিপিবদ্ধ না করে প্রকৃত জাবেদায় লিপিবদ্ধ করা হয়।

একঘরা নগদান বই প্রস্তুত

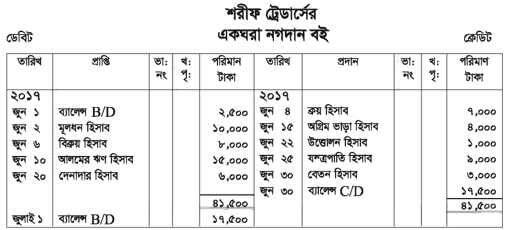

শরীফ ট্রেডার্সের ২০১৭ সালের জুন মাসের কতিপয় লেনদেন নিম্নরূপ—

জুন ১ প্রারম্ভিক নগদ উদ্বৃত্ত ২,৫০০ টাকা।

জুন ২ অতিরিক্ত মূলধন আনয়ন ১০,০০০ টাকা।

জুন ৪ নগদে পণ্য ক্রয় ৭,০০০ টাকা।

জুন ৬ জামালের নিকট নগদে বিক্রয় ৮,০০০ টাকা ।

জুন ১০ আলমের কাছ থেকে ঋণ গ্রহণ ১৫,০০০ টাকা ।

জুন ১৫ ভাড়া অগ্রিম পরিশোধ ৪,০০০ টাকা ।

জুন ২০ দেনাদার হতে প্রাপ্তি ৬,০০০ টাকা।

জুন ২২ জুন ২৫ যন্ত্রপাতি ক্রয় ৯,০০০ টাকা ৷

জুন ২৫ মালিক কর্তৃক উত্তোলন ১,০০০ টাকা ।

জুন ৩০ মামুনকে বেতন প্রদান ৩,০০০ টাকা।

লেনদেনের ভিত্তিতে একঘরা নগদান বই প্রস্তুত করা হলো—

দুইঘরা নগদান বই

যে সকল প্রতিষ্ঠানে নগদ অর্থ লেনদেনের পাশাপাশি ব্যাংকের মাধ্যমেও লেনদেন সম্পন্ন করা হয়, ঐ সকল প্রতিষ্ঠানে নগদ অর্থ ও ব্যাংক-সংশ্লিষ্ট লেনদেন একত্রে লিপিবদ্ধের জন্য দুইঘরা নগদান বই প্রস্তুত করা হয়। একঘরা নগদান বই অপেক্ষা দুইঘরা নগদান বই অধিক প্রচলিত ও তথ্যবহুল। নগদ অর্থের প্রাপ্তি প্রদানের পাশাপাশি ব্যাংকে জমাকৃত অর্থের হ্রাস-বৃদ্ধি ও ব্যাংক উদ্বৃত্তের পরিমাণ দুইঘরা নগদান বই হতে জানা সম্ভব।

দুইঘরা নগদান বইয়ের নমুনা ছক

লেনদেন দ্বারা ব্যাংকে জমাকৃত অর্থের পরিমাণ বৃদ্ধি পেলে তা ডেবিট দিকের ব্যাংক কলামে এবং হ্রাস পেলে ক্রেডিট দিকের ব্যাংক কলামে লিপিবদ্ধ হবে। পণ্য বিক্রয় বা পাওনা আদায় বাবদ প্রতিষ্ঠান চেক পেলে তা দাগকাটা চেক হিসেবে গণ্য হবে, কারণ প্রতিষ্ঠানকে প্রদত্ত চেক কখনোই বাহক/খোলা চেক হয় না। ব্যাংক কলাম ডেবিট বা ক্রেডিট যেকোন উদ্বৃত্ত প্রকাশ করতে পারে। ডেবিট উদ্বৃত্ত দ্বারা ব্যাংক জমা এবং ক্রেডিট উদ্বৃত্ত দ্বারা ব্যাংক জমাতিরিক্ত বুঝায় । দুই ঘরা নগদান বই প্রস্তুতের পূর্বে নিম্নোক্ত বিষয়াদি জানা আবশ্যক।

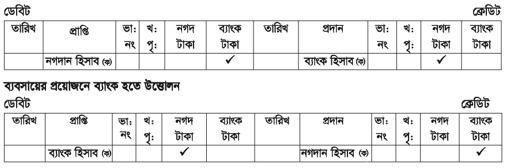

কন্ট্রা দাখিলা

যে সকল লেনদেনের ফলে নগদান হিসাব ও ব্যাংক হিসাব দুটিই একসঙ্গে প্রভাবিত হয়, ঐ সকল লেনদেন- সমূহকে কন্ট্রা দাখিলা (Contra Entry) বলা হয়। নগদান ও ব্যাংক উভয়ই সম্পদ শ্রেণির হিসাব। তাই নির্দিষ্ট লেনদেনের দ্বারা একটি হিসাব ডেবিট হলে অপর হিসাব ক্রেডিট হবে। উভয় দিকে পোস্টিয়ের পর হিসাব দুটির পার্শ্বে ‘C’ বা ‘ক’ লিখে চিহ্নিত করা যেতে পারে।

দুইঘরা ও তিনঘরা নগদান বইতে ব্যাংক-সংক্রান্ত লেনদেন লিপিবদ্ধ করার নিয়ম:

নগদ অর্থ ব্যাংকে জমাদান

জমাকৃত চেক প্রত্যাখ্যান

ইস্যুকৃত / প্রদত্ত চেক প্রত্যাখ্যান

ব্যাংক সুদ মঞ্জুর

ব্যাংক কর্তৃক ধার্যকৃত সুদ ও চার্জ

দুইঘরা নগদান বই প্রস্তুত

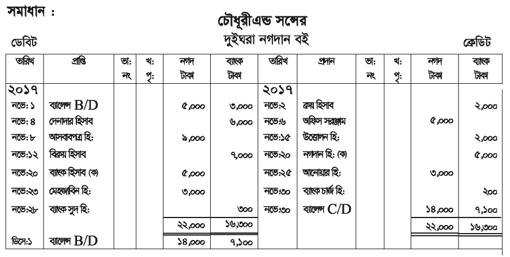

চৌধুরী এন্ড সন্সের প্রতিষ্ঠানে ২০১৭ সালের নভেম্বর মাসের লেনদেনসমূহ নিম্নরূপ:

নভেম্বর ১ নগদ উদ্বৃত্ত ৫,০০০ টাকা এবং ব্যাংক জমার ডেবিট উদ্বৃত্ত ৩,০০০ টাকা ।

নভেম্বর ২ পণ্য ক্রয় বাবদ চেক প্রদান ২,০০০ টাকা ।

নভেম্বর ৪ দেনাদার হতে চেক প্রাপ্তি ৬,০০০ টাকা ।

নভেম্বর ৬ অফিসের জন্য আই.পি.এস ক্রয় ৫,০০০ টাকা ।

নভেম্বর ৮ পুরাতন আসবাবপত্র বিক্রয় ৯,০০০ টাকা।

নভেম্বর ১২ রাজীবের নিকট হতে বিক্রয় বাবদ চেক প্রাপ্তি ৭,০০০ টাকা।

নভেম্বর ১৫ ব্যক্তিগত প্রয়োজনে ব্যাংক হতে উত্তোলন ২,০০০ টাকা ।

নভেম্বর ২০ ব্যাংক হতে উত্তোলন ৫,০০০ টাকা ।

নভেম্বর ২৩ মেহজাবিনের নিকট হতে নগদ প্রাপ্তি ৩,০০০ টাকা ।

নভেম্বর ২৫ আনোয়ারকে নগদে পরিশোধ ৩,০০০ টাকা।

নভেম্বর ২৮ ব্যাংক সুদ মঞ্জুর করলো ৩০০ টাকা।

নভেম্বর ৩০ ব্যাংক চার্জ ধার্য করলো ২০০ টাকা।

লেনদেনসমূহের ভিত্তিতে দুইঘরা নগদান বই প্রস্তুত কর।

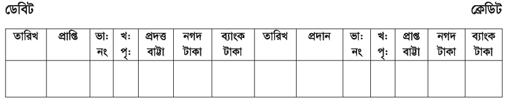

তিনঘরা নগদান বই

নগদ অর্থ ও ব্যাংক-সংক্রান্ত লেনদেনের পাশাপাশি দেনা-পাওনা নিষ্পত্তিকালীন বাট্টা সহকারে তিনঘরা নগদান বই প্রস্তুত করা হয়। তিনঘরা নগদান বই প্রস্তুতের দ্বারা নগদ উদ্বৃত্ত, ব্যাংক উদ্বৃত্ত, মোট প্রদত্ত বাট্টা এবং মোট প্রাপ্ত বাট্টার পরিমাণ জানা যায়। ধারে বিক্রীত পণ্যের অর্থ দ্রুত আদায়ের জন্য বিক্রেতা ক্রেতাকে এই বাট্টা দিয়ে থাকে। এ বাট্টাকে নগদ বাট্টা বলে। প্রাপ্ত বাট্টা ক্রেতার জন্য আয়, প্রদত্ত বাট্টা বিক্রেতার জন্য খরচ।

তিনঘরা নগদান বইয়ের নমুনা ছক

তিনঘরা নগদান বইয়ের ছকে ডেবিট ও ক্রেডিট উভয় দিকে সাতটি করে মোট চৌদ্দটি কলাম রয়েছে। নগদ ও ব্যাংক কলামে দুইঘরা নগদান বইয়ের অনুরূপ লিপিবদ্ধ ও উদ্বৃত্ত নির্ণয় করতে হয়। উভয় দিকের বাট্টা কলামের মোট যোগফল পৃথক পৃথক লিখা হয়, পার্থক্য নির্ণয় করা হয় না। ক্রয় ও বিক্রয়কালীন বাট্টা অর্থাৎ কারবারি বাট্টা কোনোক্রমেই লিপিবদ্ধ হবে না ।

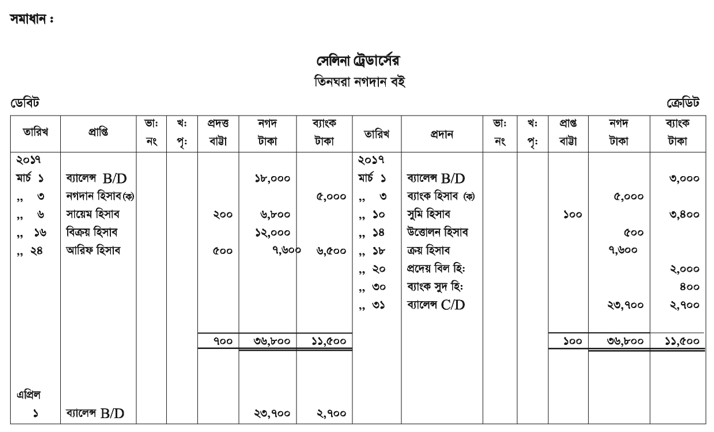

তিনঘরা নগদান বই প্ৰস্তুত

সেলিনা ট্রেডার্সের ২০১৭ সালের মার্চ মাসের লেনদেনসমূহ নিম্নরূপ :

মার্চ ১ নগদ উদ্বৃত্ত ১৮,০০০; ব্যাংক জমাতিরিক্ত ৩,০০০ টাকা।

মার্চ ৩ ব্যাংকে জমাদান ৫,০০০ টাকা।

মার্চ ৬ সায়েমের কাছ থেকে ৭,০০০ টাকা পাওনার পূর্ণ নিষ্পত্তিতে ৬,৮০০ টাকা প্রাপ্তি ।

মার্চ ১০ সুমির নিকট দেনা বাবদ ৩,৪০০ টাকার চেক প্রদান ও বাট্টা প্রাপ্তি ১০০ টাকা।

মার্চ ১৪ ব্যক্তিগত প্রয়োজনে নগদ উত্তোলন ৫০০ টাকা।

মার্চ ১৬ পণ্য বিক্রয় ১২,০০০ টাকা।

মার্চ ১৮ ৮,০০০ টাকা মূল্যের পণ্য ৫% বাট্টায় ক্রয়।

মার্চ ২০ প্রদেয় বিলের অর্থ ব্যাংক কর্তৃক পরিশোধ ২,০০০ টাকা।

মার্চ ২৪ ৫০০ টাকা বাট্টা মঞ্জুর করে আরিফের নিকট হতে ৬,৫০০ টাকার চেক প্ৰাপ্তি

মার্চ ৩০ ব্যাংক সুদ ধার্য কর ৪০০ টাকা।

উপরোক্ত তথ্যের ভিত্তিতে তিনঘরা নগদান বই প্রস্তুত কর।

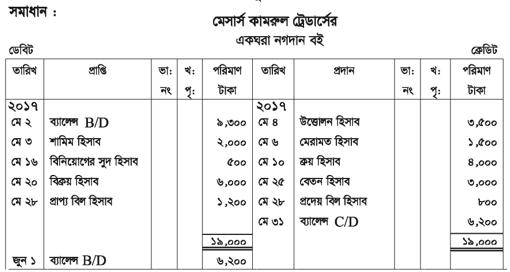

উদাহরণ-০১

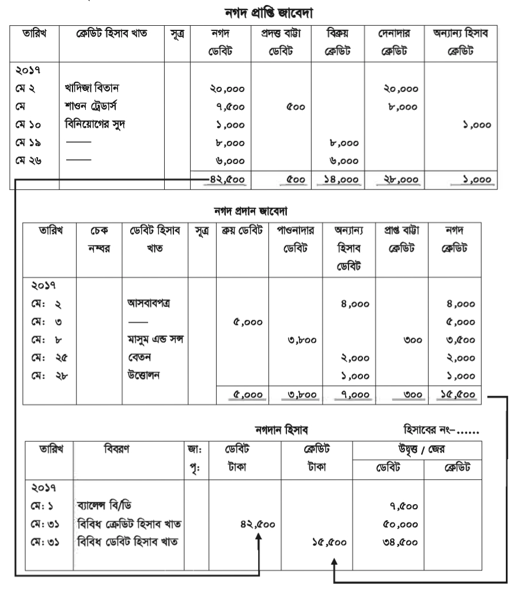

মেসার্স কামরুল ট্রেডার্সের ২০১৭ সালের মে মাসের লেনদেনসমূহ ছিল নিম্নরূপ :

মে ২ নগদ উদ্বৃত্ত ৯,৩০০ টাকা ।

মে ৩ শামিমের নিকট হতে প্রাপ্তি ২,০০০ টাকা।

মে ৪ ব্যক্তিগত প্রয়োজনে উত্তোলন ৩,৫০০ টাকা ।

মে ৬ পুরাতন আসবাবপত্র মেরামত করা হলো ১,৫০০ টাকা।

মে ১০ জাকিরের নিকট হতে নগদে ক্রয় ৪০০০ টাকা।

মে ১৬ বিনিয়োগের সুদ প্রাপ্তি ৫০০ টাকা।

মে ২০ পণ্য বিক্রয় ৬,০০০ টাকা।

মে ২৫ বেতন পরিশোধ ৩,০০০ টাকা।

মে ২৮ প্রাপ্য বিলের অর্থ আদায় ১,২০০ টাকা এবং প্রদেয় বিলের অর্থ পরিশোধ ৮০০ টাকা।

উপরোক্ত লেনদেনের ভিত্তিতে একঘরা নগদান বই প্রস্তুত কর।

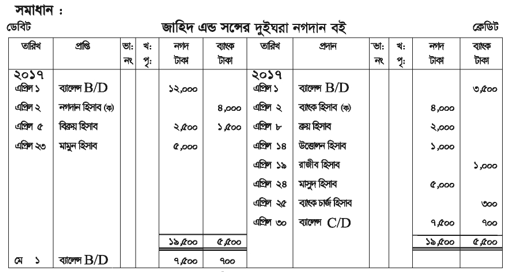

দুইঘরা নগদান বই

উদাহরণ— ০২

জাহিদ এন্ড সন্সের ২০১৭ সালের এপ্রিল মাসের লেনদেনসমূহের ভিত্তিতে দুইঘরা নগদান বই প্রস্তুত কর—

এপ্রিল ১ নগদ উদ্বৃত্ত ১২,০০০ এবং ব্যাংক জমাতিরিক্ত ৩,৫০০ টাকা ।

এপ্রিল ২ ব্যাংকে জমা দেওয়া হলো ৪,০০০ টাকা ।

এপ্রিল ৫ পণ্য বিক্রয় নগদে ২,৫০০ এবং চেকে ১,৫০০ টাকা।

এপ্রিল ৮ রাজীবের নিকট হতে ৩,০০০ টাকার পণ্য ক্রয় করে নগদ প্রদান ২,০০০ টাকা।

এপ্রিল ১৪ মালিকের ব্যক্তিগত খরচ ব্যবসায় হতে পরিশোধ ১,০০০ টাকা ।

এপ্রিল ১৯ রাজীবকে চেক প্রদান ১,০০০ টাকা।

এপ্রিল ২৩ মামুনের কাছ থেকে প্রাপ্তি ৫,০০০ টাকা।

এপ্রিল ২৪ মাসুমকে প্রদান ৫,০০০ টাকা ।

এপ্রিল ২৫ ব্যাংক চার্জ ধার্য করল ৩০০ টাকা।

তিনঘরা নগদান বই

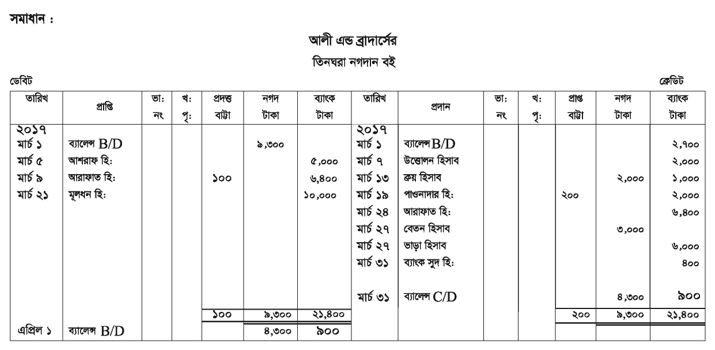

২০১৭ সালের মার্চ মাসের নিম্নোক্ত লেনদেনসমূহের ভিত্তিতে আলী এন্ড ব্রাদার্সের তিনঘরা নগদান বই প্রস্তুত কর :

মার্চ ১ হাতে নগদ ৯,৩০০ টাকা এবং ব্যাংক জমার ক্রেডিট উদ্বৃত্ত ২,৭০০ টাকা ।

মার্চ ৫ আশরাফ ট্রেডার্স কর্তৃক সরাসরি ব্যাংকে জমা দান ৫,০০০ টাকা।

মার্চ ৭ ব্যক্তিগত প্রয়োজনে ব্যাংক হতে উত্তোলন ২,০০০ টাকা।

মার্চ ৯ ৬,৫০০ টাকার পূর্ণ নিষ্পত্তিতে আরাফাত ট্রেডার্স হতে ৬,৪০০ টাকার চেক প্রাপ্তি

মার্চ ১৩ মার্চ পণ্য ক্রয় নগদে ২,০০০ এবং চেকে ১,০০০ টাকা।

মার্চ ১৯ ২,২০০ টাকার দেনা চেকে পরিশোধ করে ২০০ টাকা বাট্টা পাওয়া গেল ।

মার্চ ২১ মালিক ব্যক্তিগতভাবে ব্যাংকে জমা দিলেন ১০,০০০ টাকা।

মার্চ ২৪ আরাফাত ট্রেডার্স হতে প্রাপ্ত ৯ তারিখের জমাকৃত চেক প্রত্যাখ্যান।

মার্চ ২৭ বেতন নগদে ৩,০০০ টাকা এবং ভাড়া চেকে পরিশোধ ৬,০০০ টাকা মার্চ ব্যাংক সুদ ধার্য করল ৪০০ টাকা।

একটি নির্দিষ্ট সময়ের মোট নগদ আন্তঃপ্রবাহ জানার উদ্দেশ্যে সকল নগদ ও নগদ সমতুল্য প্রাপ্তির লেনদেন নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়। নগদ সমতুল্য বলতে নগদে ও যেকোনো চেকে বা ATM কার্ডে সম্পন্ন লেনদেনকে বোঝায়। নগদ প্রাপ্তি জাবেদার ছকটি এমনভাবে তৈরি করা হয়, যাতে প্রতিটি নগদ প্রাপ্তির খাত সহজে বোঝা যায় ।

তারিখ : নগদ প্রাপ্তি যে তারিখে ঘটবে, সেই তারিখ লেখা হবে।

ক্রেডিট হিসাব খাত : দেনাদার হতে যখন পাওনা আদায় হবে, তখন দেনাদারের নাম এবং যখন অনিয়মিত উৎস হতে অর্থ প্রাপ্তি ঘটবে, তখন ঐ খাতের নাম লেখা হবে।

ডেবিট :

১. নগদান : এই কলামে যত টাকা নগদ প্রাপ্তি (নগদ অর্থ বা চেক) ঘটবে, তা লেখা হবে ।

২. বাট্টা : দেনাদার হতে পাওনা আদায়ের সময় বাট্টা প্রদান করা হলে বাট্টার পরিমাণ এই কলামে লেখা হবে ।

ক্রেডিট :

১. বিক্রয় : নগদে পণ্য বিক্রয় হলে, বিক্রয়ের প্রকৃত পরিমাণ এই কলামে লেখা হবে ।

২. দেনাদার : দেনাদার হতে যত টাকা পাওনা আদায় এবং বাট্টা প্রদান হয়েছে, দুইটির সমষ্টি এই কলামে বসবে ।

৩.অন্যান্য হিসাব : নগদে পণ্য বিক্রয় ও দেনাদার হতে প্রাপ্তি ব্যতীত যাবতীয় অন্যান্য খাতে প্রাপ্তি এই কলামে লিপিবদ্ধ করা হয়।

নগদ প্রাপ্তি জাবেদা প্রস্তুত :

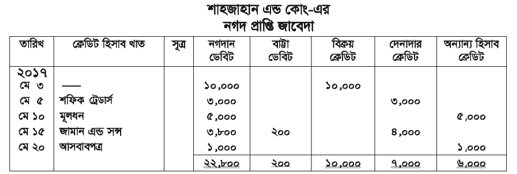

শাহজাহান এন্ড কোং-এর ২০১৭ সালের মে মাসে নিম্নোক্ত নগদ প্রাপ্তিসমূহ ঘটেছে :

মে ৩ নগদ বিক্রয় ১০,০০০ টাকা।

মে ৫ শফিক ট্রেডার্সের নিকট হতে প্রাপ্তি ৩,০০০ টাকা ।

মে ১০ অতিরিক্ত মূলধন আনয়ন ৫,০০০ টাকা

মে ১৫ জামান এন্ড সন্সের নিকট হতে ৪,০০০ টাকা পাওনার পূর্ণ নিষ্পত্তিতে ৩,৮০০ টাকা প্রাপ্তি ।

মে ২০ পুরাতন আসবাবপত্র বিক্রয় ১,০০০ টাকা।

নগদ প্রাপ্তি জাবেদাটি লক্ষ করলে দেখা যায়, মোট ডেবিট টাকা (২২,৮০০+২০০) = ২৩,০০০ এবং মোট ক্রেডিট টাকা (১০,০০০+৭,০০০+৬,০০০)=২৩,০০০ টাকা। এই দুইটির সমষ্টি সর্বদা সমান হতে হবে।

নগদ প্রদান জাবেদা (Cash Payment Journal)

একটি নির্দিষ্ট সময়ের মোট নগদ বহিঃপ্রবাহ জানার উদ্দেশ্যে সকল নগদ ও নগদ সমতুল্য প্রদানের লেনদেন নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

নগদ প্রদান জাবেদা (নমুনা ছক)

তারিখ : লেনদেন সংঘঠিত হওয়ার তারিখ লেখা হয় ৷

চেক নম্বর : চেকের মাধ্যমে পরিশোধ করা হলে চেক নম্বর এই কলামে লেখা হয়।

ডেবিট হিসাবখাত : পাওনাদারকে পরিশোধ করা হলে তার নাম এবং অন্যান্য খাতে পরিশোধের ক্ষেত্রে সংশ্লিষ্ট হিসাবখাতের নাম লেখা হয় ৷

ডেবিট :

১. ক্রয় : নগদে পণ্য ক্রয় এই কলামে লেখা হয়।

২. পাওনাদার : পাওনাদারকে পরিশোধ করা এবং পাওনাদার থেকে প্রাপ্ত বাট্টা, এই দুইটির সমষ্টি এই কলামে লেখা হয়।

৩. অন্যান্য হিসাব : নগদ পণ্য ক্রয় এবং পাওনাদারকে পরিশোধ ব্যতীত অন্যান্য যেকোন খাতে নগদ প্রদানের ক্ষেত্রে এই কলামে লেখা হয়।

ক্রেডিট:

১. প্রাপ্ত বাট্টা: পাওনাদারের দেনা পরিশোধের সময় যে পরিমাণ টাকা বাট্টা পাওয়া যায় তা,এই কলামে লেখা হয়।

২. নগদ : নগদে প্রদত্ত সকল অর্থ (নগদ অর্থ / চেক) এই কলামে লেখা হয়।

ব্যবসায়ের প্রয়োজনে ব্যাংক হতে উত্তোলন এবং প্রতিষ্ঠান হতে নগদ অর্থ ব্যাংকে জমা, দুটি লেনদেনের কোনোটিই নগদ প্রাপ্তি ও প্রদান জাবেদায় লিপিবদ্ধ হবে না । কারণ এদের দ্বারা ব্যবসায়ের মোট নগদ তারল্যের পরিমাণ অপরিবর্তিত থাকবে । ব্যাংক সুদ মঞ্জুর নগদ প্রাপ্তি জাবেদায় এবং ব্যাংক চার্জ ও ব্যাংক জমাতিরিক্তের সুদ নগদ প্রদান জাবেদায় লিপিবদ্ধ হবে।

নগদ প্রদান জাবেদা প্রস্তুত :

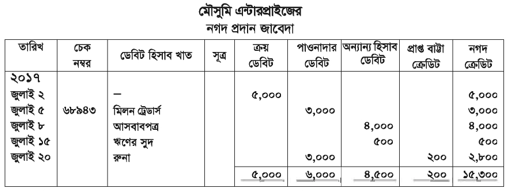

মৌসুমি এন্টারপ্রাইজের ২০১৭ সালের জুলাই মাসের নগদ প্রদত্ত লেনদেনসমূহ নিম্নরূপ :

জুলাই ২ নগদে পণ্য ক্রয় ৫,০০০ টাকা ।

জুলাই ৫ পাওনাদার মিলন ট্রেডার্সকে ৬৮৯৪৩ নং চেক প্রদান ৩,০০০ টাকা ।

জুলাই ৮ আসবাবপত্র ক্রয় ৪,০০০ টাকা।

জুলাই ১৫ ঋণের সুদ প্রদান ৫০০ টাকা।

জুলাই ২০ রুনাকে পরিশোধ ২,৮০০ টাকা এবং এ পরিপ্রেক্ষিতে বাট্টা প্রাপ্তি ২০০ টাকা ।

নগদ প্রাপ্তি জাবেদার ন্যায় নগদে প্রদান জাবেদায়ও মোট ডেবিট টাকা মোট ক্রেডিট টাকার সর্বদা সমান হবে। উপরোক্ত নগদ প্রদান জাবেদায় মোট ডেবিট (৪,৫০০+৬,০০০+৫,০০০) = ১৫,৫০০ টাকা এবং মোট ক্রেডিট (২০০+১৫, ৩০০)=১৫,৫০০ টাকা ।

মোট নগদ প্রাপ্তি ও মোট নগদ প্রদানের পরিমাণ খতিয়ানে স্থানান্তর

নগদ প্রাপ্তি জাবেদা ও নগদ প্রদান জাবেদা প্রস্তুতের দ্বারা যথাক্রমে মোট নগদে প্রাপ্তি ও মোট নগদে প্রদানের পরিমাণ জানা যায়। নির্দিষ্ট সময়ে নগদ উদ্বৃত্তের পরিমাণ জানার জন্য নগদান হিসাব প্রস্তুত করতে হয় । নির্দিষ্ট সময়ের প্রারম্ভিক নগদ উদ্বৃত্তের সঙ্গে নগদ প্রাপ্তিসমূহ যোগ এবং নগদ প্রদানসমূহ বিয়োগ করে সমাপনী নগদ উদ্বৃত্ত বের করা হয়।

Promotion

Download Our Mobile Apps