প্রতিষ্ঠানগুলো অর্থের প্রয়োজন মিটাবার জন্য বিভিন্ন উৎস থেকে তহবিল সংগ্রহ করে। উৎস নির্বাচনের ক্ষেত্রে বিভিন্ন উৎসের মধ্যে সুবিধা-অসুবিধা বিচার-বিশ্লেষণ, তহবিল সংগ্রহের খরচ, প্রতিষ্ঠানের প্রকৃতি, তহবিলের প্রয়োজনের ধরন ও উদ্দেশ্য ইত্যাদি বিবেচনা করা প্রয়োজন। তহবিল উৎসের সঠিক মিশ্রণ সৃষ্টি অর্থায়ন ব্যবস্থাপনার একটি গুরুত্বপূর্ণ সিদ্ধান্ত। সঠিক তহবিল উৎস নির্বাচনে যে বিষয়গুলো বিবেচনা করা উচিত সেগুলো মূলত :

ক) ব্যবসার ধরন

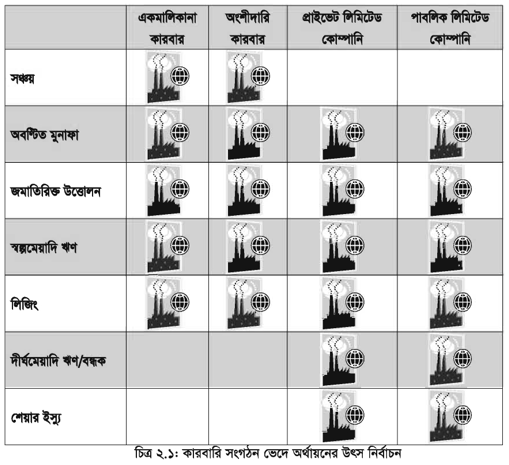

একমালিকানা ও অংশীদারি কারবারের ক্ষেত্রে সাধারণত নিজস্ব সঞ্চয়, ব্যবসার মুনাফা, আত্মীয়স্বজন থেকে গৃহীত ঋণের মাধ্যমে তহবিল সংগ্রহ করা হয়। বড় আকারের ক্রয়ের ক্ষেত্রে লিজিংও একটি উপযুক্ত অর্থায়নের উৎস। পাবলিক লিমিটেড কোম্পানির ক্ষেত্রে এগুলো ছাড়া শেয়ার ও ডিবেঞ্চার ইস্যু করেই বেশিরভাগ তহবিল সংগ্রহ করা হয়। ২.১ নং চিত্রটির মাধ্যমে কারবারের গঠন ও উদ্দেশ্যভেদে অর্থায়ন উৎসের একটি মিশ্রণ কাঠামো দেওয়া হলো।

চিত্রে প্রথম লাইনে আমরা দেখছি, সঞ্চয় উৎসটি একমালিকানা ও অংশীদারি কারবারের জন্য উপযোগী। এরপর দেখা যাচ্ছে অবণ্টিত মুনাফা, জমাতিরিক্ত উত্তোলন, স্বল্পমেয়াদি ঋণ ও লিজিং সব ধরনের সংগঠনের জন্যই গ্রহণযোগ্য। তবে দীর্ঘমেয়াদি ঋণ ও শেয়ার ইস্যু শুধু কোম্পানির ক্ষেত্রে প্রযোজ্য।

খ) জামানতযোগ্য সম্পত্তির অপ্রতুলতা

সাধারণত নতুন প্রতিষ্ঠিত ব্যবসা প্রতিষ্ঠানের ক্ষেত্রে স্থায়ী সম্পদ জামানতের ভিত্তিতে ঋণ গ্রহণ সম্ভব হয় না । কেননা প্রাথমিক অবস্থায় জামানতযোগ্য স্থায়ী সম্পদ থাকে না। আবার নতুন কোম্পানির জন্য শেয়ার ও ডিবেঞ্চার বিক্রয়ও অনেকটা অনিশ্চিত থাকে। এ অবস্থায় দীর্ঘমেয়াদি তহবিলের প্রয়োজন হলে লিজিংয়ের মাধ্যমে তহবিল সংগ্রহ করা অধিকতর যুক্তিসংগত।

গ) অর্থায়নের প্রয়োজনের ধরন

প্রতিষ্ঠান যদি মূল্যবান যন্ত্রপাতি, মেশিনারিজ, জমি, দালান-কোঠা ইত্যাদি ক্রয় করতে চায়, তবে দীর্ঘমেয়াদি উৎস যেমন: শেয়ার ও ডিবেঞ্চার ইস্যু, লিজ গ্রহণ, জামানতের মাধ্যমে ঋণ গ্রহণ ইত্যাদি উৎস ব্যবহার ফলপ্রসূ হয়। যদি প্রতিষ্ঠানে কাঁচামাল ক্রয়, মজুরি প্রদান, বাড়িভাড়া প্রদান ইত্যাদি ব্যয় নির্বাহের জন্য অর্থের ঘাটতি হয়, তবে বাকিতে ক্রয়, প্রাপ্য বিল জামানত, ব্যাংক জমাতিরিক্ত উত্তোলন ইত্যাদি উৎসের মাধ্যমে স্বল্পমেয়াদি ঋণ গ্রহণ করা যায়।

ঘ) তহবিল উৎসের খরচ

অনেক রকম উৎস হতে অর্থ সংগ্রহ করা যায়। কিন্তু প্রতিষ্ঠান তহবিল ব্যবহার হতে অর্জিত আয় ও তহবিলের সংগ্রহের খরচের মধ্যে তুলনামূলক সুবিধা-অসুবিধার বিচার-বিশ্লেষণ করে সেই উৎস থেকেই তহবিল সংগ্রহ করে, যার খরচ ন্যূনতম। ধরা যাক, একটি প্রতিষ্ঠান তার কার্য পরিচালনার জন্য একটি কারখানা ক্রয় করতে চায়। ফলে তহবিল সংগ্রহে প্রতিষ্ঠানটি শেয়ার ইস্যু করে। কিন্তু শেয়ারের মাধ্যমে তহবিল সংগ্রহের জন্য শেয়ারহোল্ডারদের লভ্যাংশ প্রদান করতে হয়, যা এ উৎসটির খরচ। আবার প্রতিষ্ঠানটি নতুন কারখানা ক্রয়ের জন্য সম্পত্তি বন্ধক রাখতে পারে। এ ধরনের বন্ধকের মাধ্যমে দীর্ঘমেয়াদি ঋণ নিলে ঋণদাতা প্রতিষ্ঠানকে ঋণ পরিশোধ না হওয়া পর্যন্ত সুদসহ কিস্তি পরিশোধ করতে হয়। ফলে এ উৎসটিও অনেক ব্যয়বহুল। এ দুটির মধ্যে যেটির খরচ ন্যূনতম, সেই উৎসটি প্রতিষ্ঠান গ্রহণ করতে পারে। অথবা দুটি উৎসের মধ্যে লাভজনক মিশ্রণের মাধ্যমে তহবিল সংগ্রহ করতে পারে। শেয়ারের লভ্যাংশ কর যোগ্য কিন্তু ঋণপত্রের সুদ করযোগ্য নয়। সুতরাং করের বোঝা লাঘব করার জন্য ব্যাংক বা অন্যান্য সূত্র থেকে সুদের ভিত্তিতে ঋণ নেওয়া অভ্যন্তরীণ উৎস থেকে তহবিল সংগ্রহ করা হতে অধিকতর শ্রেয়। অনেক ক্ষেত্রে একটি নির্দিষ্ট উৎস ব্যবহারের চেয়ে উৎসের মিশ্রণে সুবিধা বেশি পাওয়া যায় এবং খরচও কমানো সম্ভব হয়।

ঙ) তহবিল উৎসের ঝুঁকি

যদি কোনো প্রতিষ্ঠান জামানতযুক্ত ঋণ গ্রহণ করে, তবে ঋণদাতা প্রতিষ্ঠানের কাছে সম্পত্তি জামানত হিসাবে রাখতে হয়। নির্দিষ্ট সময়ের মধ্যে ঋণ পরিশোধ করতে না পারলে প্রতিষ্ঠানটি জামানতকৃত সম্পত্তি বিক্রি করে অর্থ পরিশোধ করতে বাধ্য হয়। ফলে তহবিলের উৎস নির্বাচনে সংশ্লিষ্ট উৎসের আনুষঙ্গিক ঝুঁকিগুলো বিবেচনা করতে হয়।

Promotion

Download Our Mobile Apps